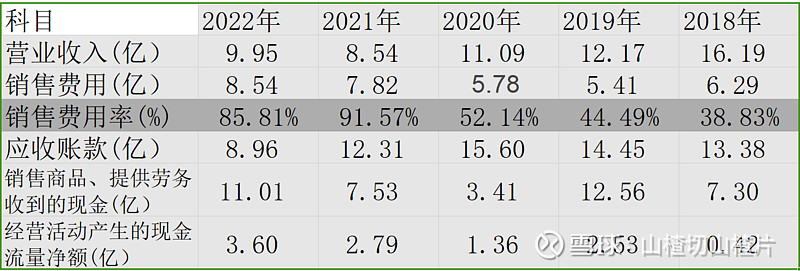

自从广誉远12月28日立案以来,说什么都有,众说纷纭,莫衷一是。难以形成自己的独立判断,恐慌情绪蔓延,有很大的可能性丢掉你手中筹码割肉出局。网络上充斥着对广誉远各种各样的猜疑,其中很多人对把矛头对准了销售费用,说如此之高的销售费用令人匪夷所思。那好,今天我就将广誉远销售费用如此之高的原因试着盖棺定论---销售费用迷局“终章”。我们看最近五年广誉远的销售费用相关数据。

广誉远销售费用和销售费用率呈现逐年上升态势,其转折点是2021年广誉远回归国资,2021年销售费用率同比暴增了75%,而营业收入跌幅高达30%,其最终的原因是2021年回归国资后经营战略的调整,制定了降应收、去库存、提纯销的经营战略,这个战略的实施必然引起营业收入的降低,在回归国资的前一年2020年应收账款就达到了上市以来的顶峰15.6亿,也就从另一方面代表着终端库存积压成山,动销不畅。

那么问题来了,怎么样才可以调动终端经销商、医疗机构、零售药房的积极性以实现快速实现回款呢?杀手锏其一降价,其二返利。通过降价加速经销商和连锁药店库存产品动销,通过高额返利(或现金或产品实物返利),通过这两个杀手锏终端动销加速,广誉远应收账款回款也在加速。随着降应收、去库存、提纯销战略的实施,必然导致有一段时间的乱价,花钱的人可以在各种渠道买到价低质优的产品,但是跟着时间的推移,终端的清库行动的开展,销售费用率就会像开口向下的抛物线年三季报报表多个方面数据显示应收账款是5.7亿,从2020年年报应收账款15.6亿下降到5.7亿,降低应收账款高达10亿,降幅高达175%,2022年销售费用率降到了85.81%,这就是改革阵痛,这是商业规律,没办法,最近你在看终端渠道还能买到一两年前如此便宜的龟龄集吗?这也是广誉远22年下半年提出现款现货的底气。(这么便宜的东西简直是暴殄天物,惨无人道)

我试图用财务视角解开销售费用率高企的迷局。销售费用率高低是由两个因素决定的,其一是营业收入,其二销售费用。

其一:营业收入。之前上文提到广誉远的短期战略是去终端库存,既然是去终端库存,那就必然导致广誉远工厂产能降低,新鲜产品投入终端市场的销量或者力度必然降低,意味着分母降低,必然引起销售费用率高企。这点不难理解。

其二:销售费用。这个因素应该看和经销商签订的合同条款,销售合约中的返利约定具有隐蔽性和模糊性,在进行销售返利账务处理时,应该根据合同条款实质重于形式的原则判断。根据 2021 年 8 月证监会发布的《2020 年上市公司年报会计监管报告》“上市公司应将其给予客户的返利作为可变对价或附有额外购买选择权的销售进行会计处理,最大限度地考虑相应义务、交易价格最佳估计数以及交易价格分摊等因素后,恰当确认出售的收益及相应负债。”

毫无疑问广誉远应该是选择的第二种附有额外购买选择权,这有点难以理解。我尝试着用更加通俗易懂语言来解释销售返利问题。2018年前任控制股权的人对赌结束,营收到达顶峰16.19亿,随后营收逐年降低,控制股权的人东盛应该会做两件事:一是降营收,二是去库存。一的目的是为了二。这点和目前的广誉远战略极其相似。奈何没等着处理库存,因资金流动性枯竭,最终广誉远回归山西国资。那么当时的账务怎么样处理呢?举个简单例子说明:我们把时间定格在2018年,东盛系下广誉远生产新鲜龟龄集10瓶,出厂价是300元/瓶,与经销商签订合同条款约定300元/瓶,总价格是3000元,销售返利是100/瓶,返利总金额是1000元。

根据合同条款,确认主要经营业务收入是3000元,而1000元返利(实物)在年末或者来年年初确认销售费用,这样处理问题不大,2020年以前很多上市公司都是这么处理,2020年以后,销售返利基本上冲减当期主要经营业务收入。正常经营情况下本没问题,但是2018年的广誉远在不正常的情况下出现了大问题:尼玛,货卖不动了。2019年也卖不动,2019年没有确认销售费用,2020年同样卖不动,转眼间时间就到了2021年,之前说过2021年是广誉远的分水岭---易手国资。国资提出的经营战略是:降应收、去库存、提纯销。这10瓶3000元的龟龄集还在经销商的仓库或者零售药房货架蒙尘吃土呢,国资来了,为完成任务经销商可能250元/瓶出货,返利100元,经销商还能赚50元岂不美哉?销售返利还是按照原来政策执行,此时回归后的广誉远2021年计入销售费用是1000元,注意这1000是返利,更加糟心的是广誉远厂家给经销商等值1000元的新鲜龟龄集。给的这个1000元龟龄集不能确认当期的营业收入,而是确认了1000元的销售费用。这就很好的解释了导致销售费用率居高不下的根本原因,可懂否?

优秀的企业基本上能把控住终端库存的良性互动。广誉远其实从2018年的时候终端不理性的压货危机尽显,2020年达到了无可挽回的境地,要不然也无法回归国资。一句话:两年多来广誉远一直为以前的压货买单。没办法,这就是商业逻辑,欲戴王冠,必承其重。因此有理由相信2023年12月28日立案调查公告财务报表并没有大的纰漏。有的话也是会计政策调整问题,实质重于形式原则这样处理销售返利无可厚非。结论此次立案调查大概率和易手国资后的广誉远无关,广誉远并没有财务造假。排除了以上,大概率和前任控制股权的人有关。

回归国资后的广誉远核心经营数据在2023年第三季度上市以来创出历史上最新的记录,两年来实属不易,国资经营无可苛责,广誉远上市以来跌跌撞撞二十余载,如果说2021年是缘起,那么2022年是曙光乍现,2024最迟2025年是崛起。

@山楂切山楂片兄弟从财务专业的角度解析了$广誉远(SH600771)$回归山西国资后,销售费用和销售费用率高企的背后迷局。专业的东西通俗地表达出来,便于大家理解。2023年12月28日立案调查公告财务报表并没有大的纰漏,关于销售返利处理的不同理解,源于当时正处于会计政策调整的时间档口,无可厚非。初步判断此次信披违规立案调查大概率和易手山西国资后的广誉远无关,广誉远并没有财务造假,大概率和前任控制股权的人有关。广誉远回归山西国资后,内部先后已经过几轮财务审计,回归前后财务方面的情况应该已经了然于胸。28日的临时股东大会,会计出身的控制股权的人神农科技集团的党委书记、董事长李晓军正式出任广誉远党委书记兼董事长,公司又新聘任了证券方面的专业技术人员任岩出任公司的副总裁,相信新的管理层一定会妥善处理相关的信披违规事件,在新的一年带领广誉远稳步前行。船到桥头自然直,柳暗花明又一村。