把商业环境比喻成一个生态,渠道就是里面的大江、大河、溪流、沟渠,流通商业和经济。

渠道可大致分为两类,2B和2C。2B指的是经销商、代理商、批发商等等;2C则是指商超 、便利、直销;其实两者是分不开的,商超背后也是多层经销体系。

宏观时代的发展、科技在进步、交易形态在演变,渠道的形式也在演变。渠道演变的路径和规律到底是什么?一切规律都从历史中来,那么就从历史中去寻找。

最早人们大型采购都是赶集到镇上,到城里买东西,因为城里东西多,东西全,选择机会多。百货把以前装在一个镇上的东西,装在了一栋楼里,这里面货物齐全,设施干净,货物有保障,还有商场集中管理的服务。基础设施建筑技术、电力技术等,让百货的出现成为可能。

我们可完全说:百货抬起了中国零售商业的第一个台阶,向消费者传递了大市场大商品的概念,为消费主义打下了比较坚实的基础。

中国第一家超市叫自选商场。自选完全改变了消费者的购物习惯,不同于传统百货、集市的购物体验,从蔬菜、日化切入,就是一个字快,从模式和选品,分割百货份额。这也是早期商超相比百货最核心的竞争力,一个是自选,另一个是做日化蔬菜。

1981年:中国第一家超市开设在广州的广州友谊商店,当时叫自选商场。

1995年:万家超市(华润万家前身)连锁的铁娘子“李彬兰”出来,创办了新一佳超市。

1995年-1997年:家乐福、麦德龙、沃尔玛、卜蜂莲花等外资超市先后进入中国,给中国商超品牌上了生动一课。

KA类卖场:面积超过3千平米,拥有高议价权,掌握着超过大多数品牌商的话语权,辐射一个区域中心;

B类卖场:面积在1千-3千之间,开店位置尽量避开KA卖场,收割小型聚集中心的消费者;

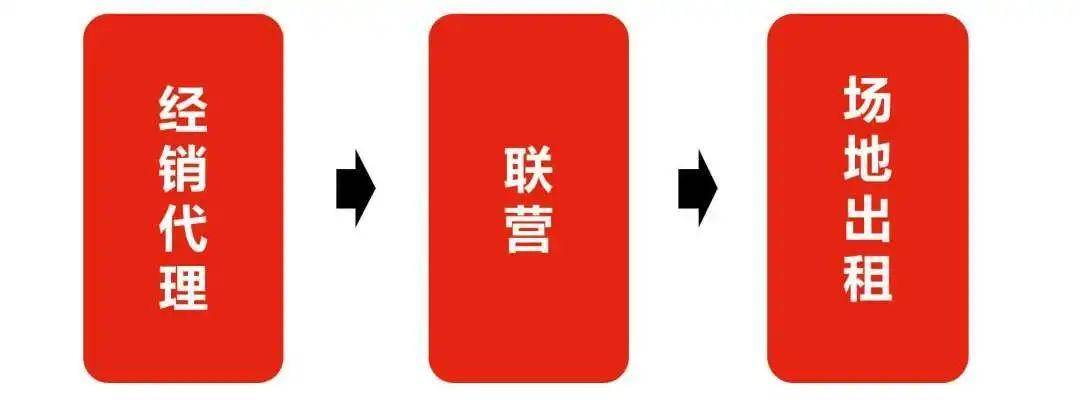

进场之前签订合同,包含一系列的费用:陈列费,签约费,促销费,条码费,特陈费等等,合作模式有经销、联营、合作基本分为这三种。

经销:就是传统意义上的卖场买进货再进行销售;作为供应商要负责提报低价产品,跟进卖场促销活动档期,产品堆头陈列促销,促销人员招聘,产品残次,试吃补差,产品临期的处理等等问题。

联营:主要是卖场内的一些熟食,菜品,五谷磨房,喜旺散装肠等一些联营供应商,卖场只给提供位置,具体的设备,产品,人员均要自己负责,相对经营自由,但是产品受限。

合作:联营模式的简化版,即可以用个人户头进行签约,具体运作模式跟联营差不多,但是得看各个卖场是否支持此种行为。

最早的便利店是从加油站兴起的,美国经济发达,车辆就多,车辆多,就需要加油站,然后就有了在加油站顺便买东西的需求。

·1981年,日本西友商店下属公司成立FanilyMart(全家),台湾全家便利商店股份有限公司在1988年获得FamilyMart的地区加盟权。

·1992年,7-11传入中国,1996年,中国本土第一家便利店开业,2017年前后,互联网便利店开始发展(苏小果、京东、便利蜂)

百货、商超搭建起了中国商业零售的核心基础设施,但渠道到尽头了吗?继续跟着时间走!

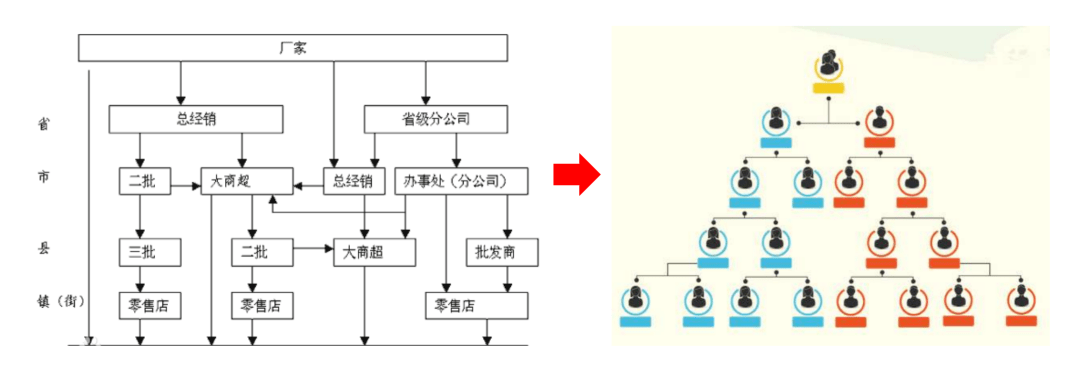

百货、商超一方面搭起了中国渠道根基,背后则延伸了庞大的经销体系,中间商体系层级复杂、严密。有中间商,就有去中间商,直销顺势而生。

直销号称去中间商,去掉经销、批发、代理,厂家直接对接消费者,通过缩短通路,让直销人员赢得收益,让我们消费者真正买的实惠。

·1993年,中国各省份,及主要沿海城市,都有直销中心。随后国际直销巨头安利、玫琳凯相继进入中国。

·1994年,政府出台政策,制止直销多层级,因为此时的直销已有发展成传销的模式,代理无线拉下级,形成了传销网络。

·1994-1997,这期间政府政策多次调整,而直销行业也跟着政策起起伏伏,大多直销企业踩着灰色的法律线年,国家下发强制命令,禁止一切传销活动。

·1998到2005年左右,中国直销企业一部分踩着灰色线前进,一部分被迫转型。

·2006年,国家开始颁发直销牌照,想要和传销真正区别开来,同年,雅芳获得首张牌照。

我们可以从上面的发展痕迹看出,中国直销一直在法律边缘摇摆,本质还是这一个模式决定的。松了,就容易形成传销,违法,形成欺骗链条;紧了,可能一夜倒闭,直销经济萎缩。

直销巨头康宝莱一年营收超过50亿美金,中国直销市场接近4000亿人民币。

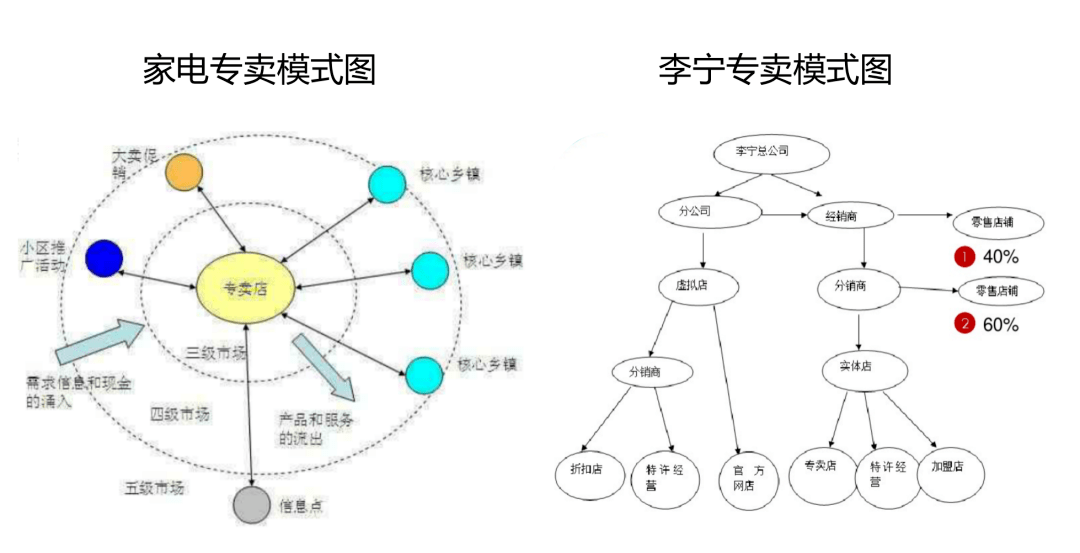

早期的专卖店是由直销转型而来,1998年国家政策对直销一刀切,一些直销品牌被迫转型,其中雅芳、安利等品牌相继开设专卖店、专柜。而早期专卖店在家电和服装行业跑的最快,家电行业是21世纪初,我国增长最快的产业之一。

专卖店无疑会提升品牌形象。专卖店兴起的时间和4A公司走上中国营销顶峰的时间完全契合。21世纪初国内营销是4A的天下,专卖店是品牌形象论的忠实践行者。

其实我们大家可以把专卖店看成品牌开始自主掌控渠道终端,建设品牌形象的举措。渠道和品牌开始有利益冲突,开始互相博弈,而专卖店是品牌商摆脱传统渠道,自主经营和建设品牌的终端举措。

前面我们总结的百货、商超、直销、专卖店,都可以看成是渠道的延伸,后来的便利、自动售货机都可以看成是渠道的补充。因为渠道还有缝隙,所以给了这些细分赛道机会,最终目的都是通过尽可能的手段给消费者传递价值,而电商则是技术革新带来的渠道革命。

·1999年,第一个的B2C平台就是马云团队创办的阿里巴巴;紧接着两个月后,另一家B2C平台成立了,叫8848,创始人叫王俊涛。半年之后,参照eBay模式的易趣成立;年尾,北大学生会副主席的李国庆创办当当网,对标亚马逊模式。

·2000年,慧聪网、卓越网相继创办。至此第一代中国电商互联网人基本到齐了,马云、李国庆、邵亦波、雷军、陈年等等都是从电商起家。

·而2000年,国际环境风云诡谲,国际科技泡沫破裂,纳斯达克连续6天下跌,跌近20%,国内也受此影响,其中8848倒下,是中国电商的第一代铺路者。第一代中国电商是B端电商,大都做的是B2C的生意,但B2C的生意基本没做起来。

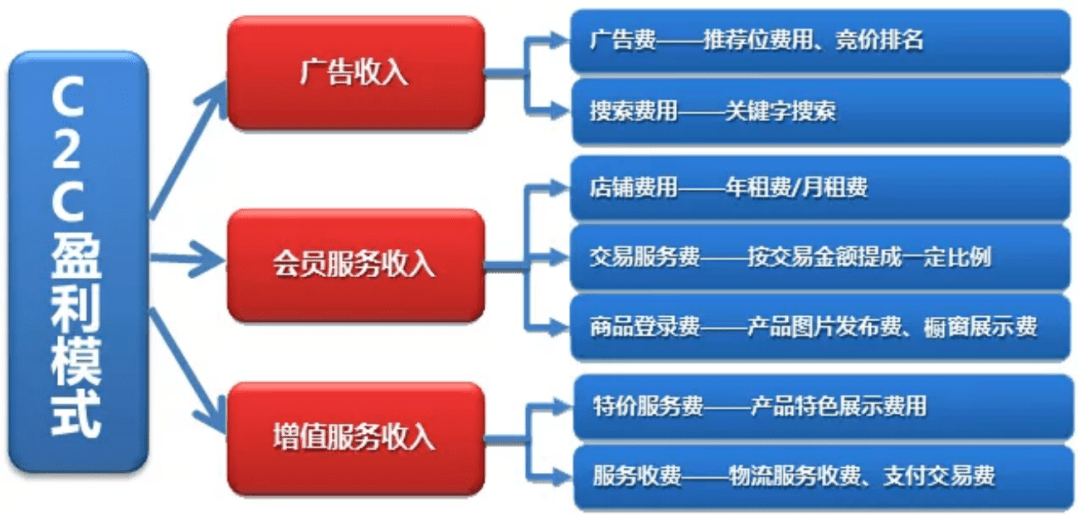

·2003年阿里巴巴每天营收破百万,这年阿里内部密谋一个高度机密项目-淘宝上线C是易趣的天下,但后来eBay入股易趣,易趣创始人逐渐放手了,所以后来的C2C战争就变成了淘宝和eBay的战争。

·2004年,倒卖光盘生意的刘强东成立了京东多媒体网,线上线下结合买数码家电产品。

·2005年,但坐拥5亿用户的腾讯也想做电商,于是成立了C2C平台-拍拍

·2010年,第一家团购网站“满座网”成立;3月拉手网成立;5月美团成立;6月百度糯米成立,除此以外还有上百家团购网站先后成立。而此时,饿了么已成立两年有余。

团购网站做O2O模式,是将线下的生意,通过线上来拉动,也是对线下场景消费的渠道创新。

·2014年,网易成立网易电商事业部,开始步入电商领域;2015年拼多多成立,做下沉电商。

·2016年,前后是中国社区团购元年,生鲜电商进一步将线下消费场景和线上打通,每日优鲜、无人便利店等新型渠道业态出现。

其实我们大家可以发现一条底层线条:渠道的目的是在满足那群消费的人接触产品的需求,并且渠道是尽可能的让我们消费者最简单的、最轻松的接触到企业的产品。

牵扯渠道也有两股力量,构成了渠道的双螺旋结构。这两股力量一个是企业自身,一个是渠道商,企业和渠道变成了双螺旋上升的结构。

渠道也是资源集中型演化模式。早些年互联网电商出现时,喊着去中心化,去中间商,当时的小商家以为网络站点平台让自身摆脱了传统商超的货架逻辑。结果呢?几年之后,互联网也变成了传统商超的货架逻辑,展现在消费的人眼前的只是头部商品,而大量长尾商品根本看不见。渠道的理论探索

最早是韦尔德(1916年)提出渠道效率问题,讨论的核心是渠道间的效率组合。

这个方向可以说一直是渠道理论研究的热门课题,1969年斯特恩提出了承诺和依赖,渠道成员间的互相承诺和依赖,直接影响成员自身的权力。

1990年莫内文提出了渠道联盟,并指出核心就是承诺和践诺。关于渠道的理论探索,感兴趣的朋友可以再仔细研究。本次欧赛斯超级品牌课堂,我们分享到这里就结束了,欢迎持续关注。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。